Crimes contre la population, les PMEs et le monde des affaires: les banques ont ponctué Rs 6.5 milliards en termes de frais et commissions en 2015…

Nos confrères de www.bizweek.mu ont levé un gros lièvre dans leur dernière édition. Ils ont mis le doigt sur un crime contre la population et les petites et moyennes entreprises. On nous a si souvent habitué à des titres ronflants, soutenu par une section de la presse, des profits mirobolants, se chiffrants en milliards de roupies pour les banques commerciales. Personne ne nous a dit comment arrive-t-on à ces chiffres dans une période de vache maigre économique. La vérité c’est que les banques ne génèrent plus de profits à partir des banques activities mais des charges et commissions abusives. Une pratique qui doit cesser. Au passage, Minority Voice plaide pour l’annulation du Mauritius Credit Information Bureau, veritable frein au développement économique…

Banques : Ce que les frais et commissions bancaires ont rapporté

Ramesh Basant Roi exhortera les banques à revoir leurs frais et commissions. C’est ce qu’a annoncé le ministre des Finances dans une réponse déposée à l’Assemblée nationale suite à une question du Chief Whip du gouvernement, Mahen Jhugroo, la semaine dernière. Les revenus tirés des frais et commissions bancaires ont augmenté l’année dernière et rapportent des centaines de millions, voire des milliards, aux banques

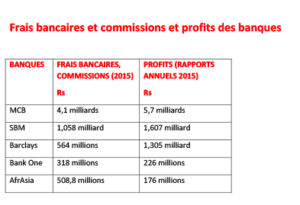

Les rapports annuels 2015 des banques font état d’une hausse au niveau du ‘fee and commission income’. C’est-à-dire tout ce qui représente frais et commissions bancaires. Par exemple, le groupe MCB a enregistré une hausse de 16,5% à ce niveau, le chiffre passant de 3,6 milliards à Rs 4,1 milliards. Pour la SBM Holdings, la hausse est de 12,4%, les revenus passant de Rs 944 millions à Rs 1,058 milliard. Au niveau de la Barclays Bank, les frais bancaires ont contribué Rs 564 millions aux comptes (contre Rs 484 millions en 2014). Pour la banque AfrAsia, les chiffres passent de Rs 330,7 millions à Rs 508,8 millions. Enfin, Bank One a enregistré un ‘fee and commission income’ de Rs 318 millions (contre Rs 180 millions en 2014). Dans certains cas, ces frais et commissions ont largement contribué aux profits. Par exemple, entre ce que rapportent les frais bancaires et les profits de la MCB, l’écart est de Rs 1,6 milliard. Pour la SBM, l’écart est de Rs 549 millions seulement. Pour Bank One, les frais bancaires n’ont pu empêcher que les profits soient plus bas que les revenus dérivés de ces frais. En ce qui concerne AfrAsia Bank, elle a même enregistré des pertes de 176 millions (contre des profits de Rs 384 millions l’année précédente).

L’article de Bizweek.mu est édifiant.

Les comptes de ces banques démontrent, par ailleurs, que la contribution des cartes bancaires, plus particulièrement des cartes de crédit, est plus importante que celle d’autres services qu’elles offrent.

Ainsi, pour la MCB, les revenus tirés des ‘cards and other related fees’ sont passés de Rs 1,27 milliard à Rs 1,39 milliard. Pour la SBM, le ‘card income’ passe de Rs 316,6 millions à Rs 397,6 millions. Les ‘credit related fees and commissions’ d’AfrAsia Bank passent de Rs 182,45 millions à Rs 274 millions. Quant aux ‘credit cards and e-commerce related fees’ de Bank One, ils passent de Rs 70,6 millions à Rs 185,2 millions. C’est principalement le Segment B (le global business) qui a contribué à cette performance.

C’est dans cette optique que le ministre des Finances a annoncé une probable révision des frais bancaires. Ceux-ci ne sont pas fixés par la Banque de Maurice, mais déterminés par le marché. Depuis octobre 2008, les banques commerciales doivent d’ailleurs afficher les frais perçus pour les différents services qu’elles offrent.

Parmi la panoplie des frais bancaires, on retrouve un ‘annual fee’ sur les cartes de débit et de crédit. Les clients doivent débourser un montant supplémentaire s’il faut remplacer la carte. Ils doivent aussi s’acquitter d’un montant pour le paiement par ‘direct debit’ des factures de la CWA, du CEB ou encore de Mauritius Telecom. Un autre montant est réclamé pour les relevés bancaires.

Et si un ‘standing order’ n’a pu être exécuté en cas de somme insuffisante sur le compte d’un client, un montant additionnel est déduit. Finalement, les clients doivent s’acquitter d’un frais d’enregistrement sur certains emprunts bancaires. (Ndlr: Voir tableau pour une indication non-exhaustive des frais imposés par cinq banques)

« I have discussed the question of fees, charges and commissions with the Governor of the Central Bank. The Governor of the Bank has agreed to take up the issue at his next quarterly Banking Committee Meeting this August. He will exhort bankers to review their stand with regard to the fees, charges and commissions », fait ressortir Pravind Jugnauth.

De plus, ajoute-t-il, la Banque de Maurice a signé un Memorandum of Understanding (MoU) avec la Competition Commission of Mauritius (CCM). Cette institution aura pour tâche d’examiner les frais et commissions bancaires qui sont annexes aux cartes de débit et de crédit lorsqu’elles sont utilisées aux différents points de vente. Cela devrait assurer que les banques commerciales n’abusent pas de leur position.

Ce n’est pas la première fois que les frais bancaires font l’objet de critiques. L’année dernière, au Parlement, le député Sudhir Sesungkur avait soutenu que « the fees and charges of banks are considered as exorbitant and, in some cases, extortionate ».

Rappelons également qu’en juin, la Banque de Maurice avait, après deux années de travail par un ‘Task Force’, publié un rapport intitulé ‘Banking Your Future : Towards a fair & inclusive banking sector’. Le rapport avait fait cent recommandations, dont plusieurs touchaient aux frais bancaires.

Parmi ces recommandations on retrouve celles-ci : Abolition des frais de clôture de compte (‘account closure fee’) pour le client qui ferme son compte ou qui change de banque ; abolition des frais d’annulation d’ordres de virement permanents pour le client qui change de banque ; abolition des frais d’annulation de carte de débit pour le client qui change de banque ; abolition des frais jusqu’ici réclamés pour le versement au compte du client d’un salaire, d’une pension ou d’une autre prestation sociale ; abolition des frais bancaires annuels réclamés aux détenteurs de cartes de débit et abolition des frais pour les demandes d’augmentation de la limite sur les cartes de crédit.

source: wwww.bizweek.mu